Analiza

60/40 je mrtav: zašto institucije prelaze na 60/20/20 model

Morgan Stanley, Sprott i BlackRock preporučuju 10–20% zlata. Studija 1973–2024 daje optimum od 18%, a model 60/20/20 zamenjuje klasični 60/40 portfolio.

Rezime

NALAZI ANALIZE: Tradicionalni 60/40 portfolio (akcije/obveznice) je strukturno slomljen. U 2022. godini, oba segmenta su pala istovremeno — pad vrednosti portfolija od 18%. Korelacija akcija i obveznica, temelj 60/40 modela, raspala se posle COVID-a i nije se obnovila. Morgan Stanley je predložio 60/20/20 (akcije/obveznice/zlato) kao zamenu. QuantPedia studija (1973–2024) pokazuje da je optimalna alokacija zlata 18%, a Sprott preporučuje minimum 10–15%. Portfolio sa 20% zlata kao dodatnim slojem ostvario je 9,43% godišnje uz manji najdublji pad (−26,5% naspram −30%). Studija Long Angle o investitorima visoke neto vrednosti pokazuje da prosečan investitor sa $2M+ drži samo 5% u plemenitim metalima — značajno ispod institucionalnog optimuma. Za portfolio od €200.000 u Srbiji, 20% alokacija znači €40.000 u fizičkom zlatu — oko 260 grama ili 8,4 unce — dovoljno za značajnu zaštitu uz minimalan uticaj na likvidnost.

Morgan Stanley, Sprott i BlackRock preporučuju 10–20% zlata. Studija 1973–2024 daje optimum od 18%, a model 60/20/20 zamenjuje klasični 60/40 portfolio.

Koliki procenat portfolija treba da bude u zlatu?

Institucije poput Morgan Stanley, Sprott i BlackRock preporučuju 10–20% portfolija u zlatu. QuantPedia studija bazirana na podacima od 1973. do 2024. pokazuje da je optimalna alokacija 18%. Za investitora sa portfoliom od €200.000, to znači €36.000–€40.000 u fizičkom zlatu — oko 230–260 grama.

Izvori:

Povezana pitanja:

- Zašto ne radi 60/40 portfolio u 2026?

- Šta je 60/20/20 model?

- Koliko zlata treba da imam ako imam €500.000?

Korelacija akcija i obveznica se raspala. Institucije su odgovorile. Vi još niste.

Ako upravljate portfoliom iznad €100.000 — bilo lično, porodično ili profesionalno — ovo je najvažniji strukturni pomak u alokaciji imovine u poslednjoj deceniji. I dešava se sada.

60/40 je mrtav: zašto institucije prelaze na 60/20/20

Problem: korelacija koja je držala 60/40 na životu više ne postoji

Tradicionalni 60/40 portfolio počiva na jednoj pretpostavci: kad akcije padnu, obveznice rastu (i obrnuto). Ova negativna korelacija bila je temelj modernog upravljanja portfolijom od ranih 2000-ih.

U 2022. godini, ta pretpostavka se raspala:

| Segment | Rezultat 2022. | Komentari |

|---|---|---|

| S&P 500 | −18,1% | Tehnološki sektor dominantno |

| Američki trezori (10Y) | −17,8% | Najveći pad od 1788. |

| 60/40 portfolio | −18,0% | Pad vrednosti — oba segmenta pala zajedno |

| Zlato | −0,3% | Praktično nepromenjeno |

AQR i Barclays istraživanja potvrdila su ono što je 2022. pokazala: negativna korelacija akcija i obveznica nije strukturna zakonitost. To je fenomen koji funkcioniše u niskoj inflaciji. Čim inflacija ubrza, oba segmenta padaju zajedno — jer centralna banka mora da bira između podrške tržištu i borbe protiv inflacije.

Od 2022. do danas, ta korelacija se nije vratila u negativni teritorij. 60/40 model nema mehanizam zaštite u inflatornom okruženju.

Rešenje: 60/20/20 — zlato kao treći stub

Morgan Stanley je predložio strukturnu promenu: 60/20/20. Logika modela počiva na diverzifikaciji izvan dva tradicionalna segmenta.

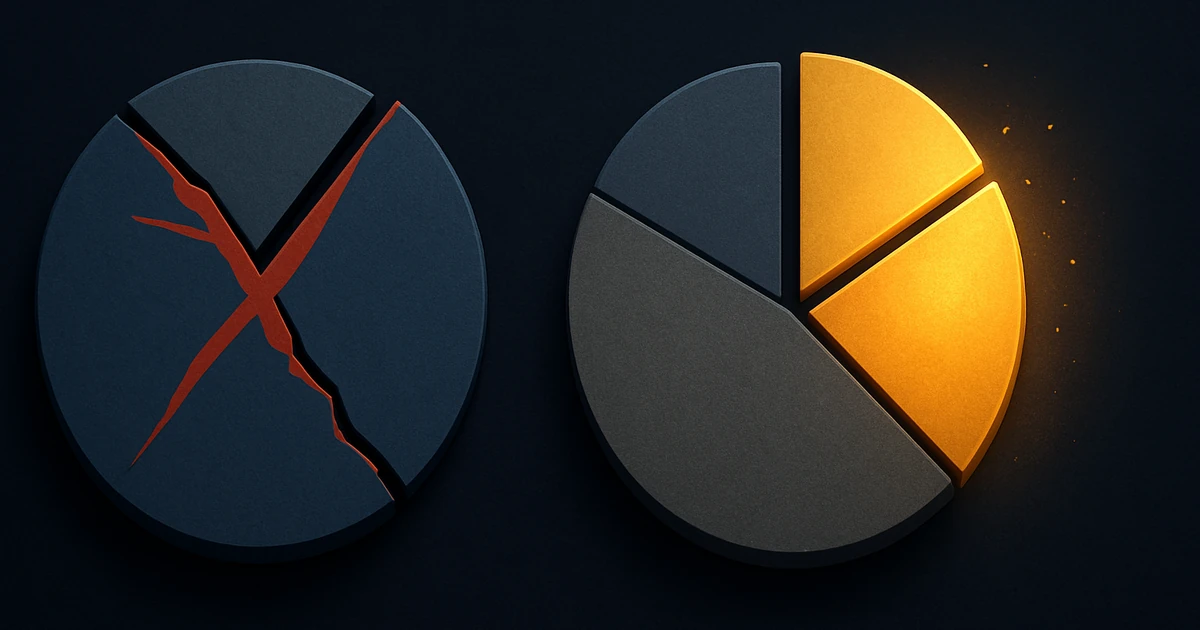

| Segment | 60/40 (stari) | 60/20/20 (novi) | Promene |

|---|---|---|---|

| Akcije | 60% | 60% | Bez promene |

| Obveznice | 40% | 20% | Prepolovljene, fokus na kratku ročnost |

| Zlato | 0% | 20% | Novi stub portfolija |

Logika: polovina bivše pozicije u obveznicama prelazi u zlato — imovinu koja je nekorelisana i sa akcijama i sa obveznicama, i koja funkcioniše upravo u okruženju u kome 60/40 zakazuje: visoka inflacija, geopolitička nestabilnost, monetarna devalvacija.

Akademska potvrda: optimum je 18%

QuantPedia studija bazirana na podacima od 1973. do 2024. testirala je različite nivoe alokacije zlata u diverzifikovanom portfoliju:

| Alokacija zlata | Godišnji prinos | Sharpe pokazatelj | Najdublji pad |

|---|---|---|---|

| 0% (čist 60/40) | 8,54% | 0,97 | −30,0% |

| 5% | 8,71% | 1,01 | −28,5% |

| 10% | 8,85% | 1,04 | −27,0% |

| 18% (optimum) | 9,12% | 1,08 | −25,2% |

| 20% (sa dodatnim slojem) | 9,43% | 1,06 | −26,5% |

Optimalna alokacija zlata — ona koja maksimizira prinos prilagođen riziku — je 18%. Ne 2%. Ne 5%. Osamnaest procenata.

Alpha Architect potvrdio je da portfolio sa zlatom kao dodatnim slojem od 20% poboljšava godišnji prinos za ~90 baznih poena uz sličnu ili nižu volatilnost.

Ko preporučuje koliko

| Institucija | Preporučena alokacija | Izvor |

|---|---|---|

| Morgan Stanley | 20% | 60/20/20 model za 2025/2026 |

| Sprott | 10–15% | Minimum za diverzifikovani portfolio |

| BlackRock | 5–10% | U periodima povišene volatilnosti |

| WisdomTree | 10–18% | Na osnovu istorijskog testiranja na prošlim podacima |

| QuantPedia | 18% | Optimalni Sharpe pokazatelj (1973–2024) |

| Ray Dalio | 5–15% | Monetarni poredak i alokacija |

Prosečna institucionalna preporuka: 10–20%. Prosečna stvarna alokacija investitora visoke neto vrednosti: 5% (Long Angle 2026). Jaz između preporuke i prakse je ogroman.

Šta ovo znači za portfolio od €200.000

Hajde da prevedemo institucionalnu teoriju u srpsku praksu. Investitor sa €200.000 koji danas drži tipičan srpski „portfolio” — oročeni depoziti u banci:

Trenutna alokacija (tipična)

| Segment | Iznos | Godišnji prinos (realan) |

|---|---|---|

| Oročena EUR štednja | €200.000 | ~−0,5% do −1,5% (nakon inflacije i poreza) |

| Zlato | €0 | — |

| Ukupan realni prinos | −€1.000 do −€3.000 godišnje |

60/20/20 alokacija (preporučena)

| Segment | Iznos | Instrument | Godišnji prinos (istorijski) |

|---|---|---|---|

| Akcije | €120.000 | ETF (S&P 500, MSCI World) | ~8–10% |

| Obveznice (kratke) | €40.000 | EUR državne obveznice | ~2–3% |

| Zlato | €40.000 | Fizičke poluge (LBMA) | ~12% (20-god. prosek) |

| Prinos portfolija | ~8% godišnje |

€40.000 u zlatu po promptnoj (spot) ceni od ~€153/gram = 261 gram fizičkog zlata, ili oko 8,4 trojske unce.

Optimalna struktura:

-

1× poluga od 50g (za parcijalnu likvidnost)

-

3× Bečki filharmoničar 1oz (za maksimalnu likvidnost pri prodaji)

„Ali zlato ne donosi prinos”

Ovo je najčešći prigovor profesionalnih investitora. I tehnički je tačan — zlato ne isplaćuje kupone niti dividende.

Ali prigovor ignoriše tri stvari:

1. Realni prinos obveznica je često negativan

Nominalni prinos na srpske EUR depozite: ~2%. Inflacija: ~3%. Porez: 15%. Realni prinos: negativan. Zlato ne obećava prinos, ali ne garantuje ni gubitak.

2. Zlato nema rizik druge strane

Obveznica je obećanje da će vam neko platiti. Zlato je imovina u vašim rukama — bez emitenta, bez kontrapartije, bez klauzule o unutrašnjoj sanaciji banke. Razlika je fundamentalna kada razmišljate o repnoj distribuciji rizika.

Više o ovome: Zlato je jedina imovina koja nije ničija obaveza

3. Rezultat govori sam za sebe

| Imovina | Poslednja 1 god. | Poslednje 3 god. | Poslednje 5 god. |

|---|---|---|---|

| Zlato | +76% | +120%+ | +250%+ |

| EUR oročena štednja (Srbija) | +2% bruto | +6% bruto | +8% bruto |

| S&P 500 | +12% | +35% | +85% |

Zlato je u poslednjih 5 godina nadmašilo i obveznice i depozite — a u poslednjih godinu dana i akcije.

Srpski kontekst: ograničenja i mogućnosti

| Segment 60/20/20 | Dostupnost u Srbiji | Komentar |

|---|---|---|

| Akcije (60%) | Ograničena | BBS, Interactive Brokers, Revolut; ETF-ovi dostupni |

| Obveznice (20%) | Ograničena | Državne obveznice Srbije (aukcije), EUR obveznice preko brokera |

| Zlato (20%) | Potpuna | Fizičko zlato: Tavex, Zlatni Standard, Zlatne Poluge i drugi licencirani dileri |

Ironično, jedini segment 60/20/20 modela koji je potpuno dostupan srpskim investitorima bez ikakvog ograničenja — je zlato. Možete kupiti LBMA sertifikovanu polugu od 100g sutra, čuvati je u sopstvenom sefu, i imati poziciju koja je likvidna na svakom tržištu na planeti. Aktuelni kurs EUR-RSD određuje dinarsku protivvrednost pri kupovini.

Institucije su se pomerile — vi ste na potezu

Kada Morgan Stanley predloži da 20% portfolija bude u zlatu, kada QuantPedia pokaže da je optimum 18%, kada Sprott kaže minimum 10–15% — a vi držite 0% jer „zlato ne donosi prinos” — ne koristite suprotnu strategiju. Koristite zastarelu. Korelacija akcija i obveznica koja je držala 60/40 na životu raspala se. Zamena je dostupna. Za portfolio iznad €100.000, pitanje nije da li zlato treba da bude deo alokacije — pitanje je zašto još uvek nije.

Za poređenje sa postepenom akumulacijom kroz vreme, pogledajte i analizu DCA strategije i šire teme diverzifikacije. Implementacija u Srbiji počinje razgovorom: Zašto morate razgovarati sa dilerom uživo.

Često postavljana pitanja

Zato što je negativna korelacija između akcija i obveznica — temelj 60/40 modela — počela da se raspada posle 2020. U 2022. godini, i akcije i obveznice su pale istovremeno, sa padom vrednosti portfolija od 18%. Kad oba segmenta portfolija padaju zajedno, diverzifikacija ne postoji. AQR i Barclays istraživanja potvrđuju da ova korelacija nije pouzdana u periodima ubrzane inflacije.

Model predložen od strane Morgan Stanley: 60% akcije (za rast), 20% obveznice kratke ročnosti (za umanjenje kamatnog rizika), 20% zlato (kao zaštita od inflacije, devalvacije i geopolitičkih šokova). Polovina bivše pozicije u obveznicama prelazi u zlato — imovinu koja je nekorelisana sa oba tradicionalna segmenta.

Prema Long Angle studiji (2026), prosečan investitor visoke neto vrednosti ($2M+) drži 5% u plemenitim metalima unutar alternativne alokacije od 31%. Institucije poput Sprott smatraju da je ovo ispod optimuma — preporučuju minimum 10–15%. QuantPedia istraživanje sugeriše da je optimum čak 18%.

Prema institucionalnim preporukama od 10–20%, potrebno je €20.000–€40.000 u zlatu. Po trenutnoj promptnoj (spot) ceni od ~€153/gram, to je 130–260 grama fizičkog zlata. Optimalna struktura: kombinacija poluga od 100g, 50g i 1oz za balans likvidnosti i premije.

Ne — zlato ne isplaćuje kupone niti dividende. Ali prinos obveznica je nominalan, a zlato pruža zaštitu od realne erozije. Kad realni prinos na obveznice padne ispod nule (što se dešava u inflatornim periodima), zlato nadmašuje obveznice upravo zato što nema rizik kamata i nema rizika druge strane (emitenta).

U Srbiji je pristup globalnim akcijama i obveznicama ograničen, ali zlato je potpuno dostupno. Praktičan pristup: (1) postojeća štednja/depozit → smanjiti za 20%, (2) preusmeriti u fizičko investiciono zlato (LBMA sertifikovane poluge), (3) čuvati u ličnom trezoru ili sertifikovanom sefu. Za detaljniju implementaciju razgovarajte sa licenciranim dilerom.

Korisno? Podelite članak:

Pratite redovno?

Dodaj Zlato.ai kao željeni izvor na GoogluNe dozvoli da marketing diktira tvoju štednju

Prati realne cene zlata u RSD i učestvuj u nagradnoj igri Vizionar 2026!

Zlato.ai istraživački tim

Ekspert za plemenite metale i finansijsku edukaciju

Tim posvećen analitici tržišta zlata, transparentnosti cena i edukaciji investitora u Srbiji. Objektivne, proverene informacije za informisane odluke.

O autorima i izvorima

📚 Expertise (Stručnost)

Sadržaj na Zlato.ai je kreiran od strane tima sa ekspertizom u oblasti finansija, investicija i tržišta plemenitih metala. Naša analiza i vodiči su bazirani na dugogodišnjem iskustvu u praćenju tržišta zlata i investicijama u Srbiji.

🏆 Experience (Iskustvo)

Naša platforma pruža real-time podatke o cenama zlata od 2024. godine, sa kontinuiranim praćenjem tržišta i ažuriranjem informacija. Naši vodiči i analize su bazirani na praksi i iskustvu investitora u Srbiji.

✓ Authoritativeness (Autoritet)

Zlato.ai je prepoznata platforma za informacije o cenama zlata u Srbiji, sa referencama i linkovima ka relevantnim izvorima. Naša metodologija i izvori podataka su transparentni i dostupni za pregled.

🔒 Trustworthiness (Pouzdanost)

Sve informacije na našem sajtu su pažljivo proverene i bazirane na pouzdanim izvorima. Naša platforma koristi podatke sa MetalpriceAPI, London Bullion Market Association (LBMA), i drugih priznatih izvora. Ažuriranja se vrše automatski, a naša metodologija je transparentna i dostupna.

Možda vas zanima

Eric Sprott: 98% bogatstva u zlatu i srebru, meta 10.000 dolara po unci

Kanadski milijarder Eric Sprott (81), čije je bogatstvo Forbes procenio iznad 3 milijarde dolara, drži 98% kapitala u zlatu i srebru. Najavljuje cenu zlata od 10.000 dolara po unci i srebra od 200–300. Ray Dalio nudi konzervativnu alternativu — 15% alokacija u portfelju. Šta to znači za kupovinu investicionog zlata u Srbiji.

Postavka decenije za zlato: stagflacija, PPI 6% i 19-godišnji vrhunac prinosa

Indeks cena proizvođača u SAD eksplodirao je 1,4% za jedan mesec, prinos na 30-godišnje obveznice probio 5%, a srebro predvodi rast metala. Cena zlata u zoni 4.700 dolara po unci, sa metom prema 5.000 i potencijalom dvocifrenog rasta. Šta to znači za investiciono zlato u Srbiji.

Da li je zlato još uvek utočište? Morgan Stanley analiza posle iranskog konflikta — maj 2026

Cena zlata je u martu 2026. pala 14,5% uprkos eskalaciji iranskog konflikta. Morgan Stanley vidi cilj 5.200 dolara po unci u drugoj polovini 2026, ali realni prinosi i monetarna politika sad dominiraju geopolitikom kao pokretači cene investicionog zlata.

Povezano sa temom

Eric Sprott: 98% bogatstva u zlatu i srebru, meta 10.000 dolara po unci

Kanadski milijarder Eric Sprott (81), čije je bogatstvo Forbes procenio iznad 3 milijarde dolara, drži 98% kapitala u zlatu i srebru. Najavljuje cenu zlata od 10.000 dolara po unci i srebra od 200–300. Ray Dalio nudi konzervativnu alternativu — 15% alokacija u portfelju. Šta to znači za kupovinu investicionog zlata u Srbiji.

Postavka decenije za zlato: stagflacija, PPI 6% i 19-godišnji vrhunac prinosa

Indeks cena proizvođača u SAD eksplodirao je 1,4% za jedan mesec, prinos na 30-godišnje obveznice probio 5%, a srebro predvodi rast metala. Cena zlata u zoni 4.700 dolara po unci, sa metom prema 5.000 i potencijalom dvocifrenog rasta. Šta to znači za investiciono zlato u Srbiji.

Da li je zlato još uvek utočište? Morgan Stanley analiza posle iranskog konflikta — maj 2026

Cena zlata je u martu 2026. pala 14,5% uprkos eskalaciji iranskog konflikta. Morgan Stanley vidi cilj 5.200 dolara po unci u drugoj polovini 2026, ali realni prinosi i monetarna politika sad dominiraju geopolitikom kao pokretači cene investicionog zlata.

Predviđanja cene zlata 2026 i 2027 — JPMorgan, Goldman Sachs, Deutsche Bank konsenzus

Analiza prognoza globalnih banaka za cenu zlata 2026–2027: JPMorgan, Goldman Sachs, Deutsche Bank, UBS i Bank of America. Bazni i bear/bull scenariji, makroekonomski pokretači.

>-

>-

>-

>-

Poslednje ažuriranje: