Analiza

Deutsche Bank snižava prognozu cene zlata za 22% — jun 2026

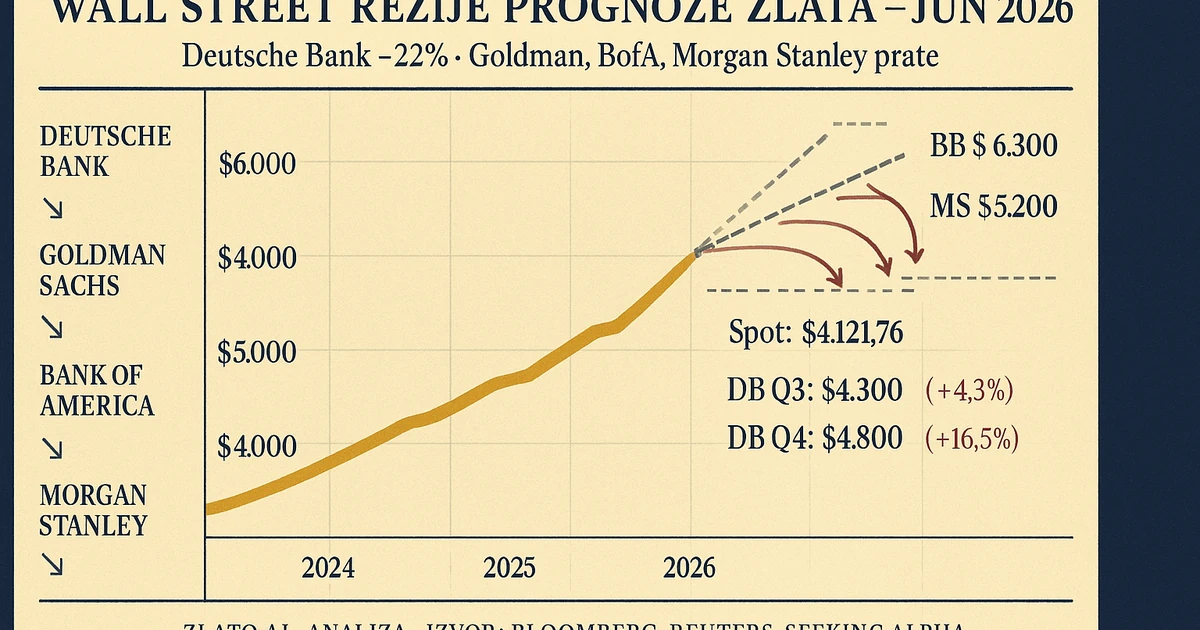

Deutsche Bank snižava cilj cene zlata na $4.300 (Q3) i $4.800 (Q4) 2026, pad od 22%. Goldman, BofA i Morgan Stanley prate. Prostor za rast od spota $4.121,76.

Deutsche Bank snižava cilj cene zlata na $4.300 (Q3) i $4.800 (Q4) 2026, pad od 22%. Goldman, BofA i Morgan Stanley prate. Prostor za rast od spota $4.121,76.

Deutsche Bank je 23. juna 2026. godine objavio izraženu reviziju projekcija cene zlata — pad ciljnih cifri za do 22% u odnosu na prethodne modele. Time se priključuje rastućem broju Wall Street institucija koje povlače ranije ekstremne projekcije rastućih izgleda, dok se konsenzus o tome gde će zlato završiti 2026. godinu brzo menja.

Nove DB ciljne cene, prema analitičaru Michael Hsueh-u u beleški izveštenoj kroz Bloomberg:

- Treći kvartal 2026.: $4.300 po unci — pad od više od 20% u odnosu na prethodnu projekciju

- Četvrti kvartal 2026.: $4.800 po unci — pad od 17%

Promptna (spot) cena zlata je u trenutku objave bila na $4.121,76 po unci (pad od 1,7% u poslednjem trgovanju), dok je srebro palo 4,6% na $62,05. Spot je promptna cena za momentalnu isporuku, formirana na globalnim berzama; više u pojmovniku o spot ceni.

Ovaj tekst sumira revidirane prognoze pet velikih investicionih banaka, izračunava implicitan prostor za rast u odnosu na trenutnu promptnu cenu, analizira monetarne sile iza revizije, i izvodi praktične implikacije za srpskog investitora koji bira između čekanja i postepenog ulaska.

Uporedna tabela: gde su velike banke sada

Pet glavnih Wall Street institucija sa javno objavljenim ciljnim cenama za 2026:

| Institucija | Prethodni cilj | Novi cilj / status | Pad | Datum revizije |

|---|---|---|---|---|

| Deutsche Bank (Q3 2026) | $5.500+ | $4.300 | −22% | 23. jun 2026. |

| Deutsche Bank (Q4 2026) | $5.800+ | $4.800 | −17% | 23. jun 2026. |

| Goldman Sachs (kraj 2026) | $5.000+ | $4.500–5.000 raspon | −$500/oz | jun 2026. |

| Bank of America (12m) | $6.000 | „malo verovatno” | komentar | jun 2026. |

| Morgan Stanley (12m) | $5.200 | „u opasnosti” bez ETF priliva | komentar | jun 2026. |

Tabela pokazuje konzistentan obrazac: niko ne najavljuje da će cena pasti, ali svi smanjuju ranije najambicioznije scenarije. Konzervativno-srednji konsenzus se sada formira oko $4.300–$4.800 raspona za 2026. godinu — i dalje iznad trenutne promptne (spot) cene, ali bez 30%+ rasta koji je sredinom 2025. godine bio očekivan.

Šta to znači u brojkama — prostor za rast

Promptna referenca za izračun: $4.121,76 po unci (23. jun 2026, prema Bloomberg COMEX zatvaranju). Implicitni prostor za rast u odnosu na trenutni nivo:

| Cilj | Cena | Apsolutni prostor za rast | Procenat | Status |

|---|---|---|---|---|

| DB Q3 2026 (revidirano) | $4.300/oz | +$178,24 | +4,3% | Validan novi cilj |

| DB Q4 2026 (revidirano) | $4.800/oz | +$678,24 | +16,5% | Validan novi cilj |

| Goldman (sredina revidiranog raspona) | $4.750/oz | +$628,24 | +15,2% | Validan novi cilj |

| Morgan Stanley (raniji cilj, sada „u opasnosti”) | $5.200/oz | +$1.078,24 | +26,2% | Pod uslovom ETF priliva |

| BofA (raniji cilj, sada „malo verovatno”) | $6.000/oz | +$1.878,24 | +45,6% | Pod nepredviđenim šokom |

Kako čitati ovu tabelu: osnovni scenario po reviziji je +4–16% prostora za rast do kraja 2026. godine. Optimistični scenario (MS, BofA ranije ciljeve) ostaje matematički moguć, ali zahteva specifične uslove koje analitičari sada eksplicitno označavaju kao malo verovatne: snažan povratak ETF priliva ili nepredviđen geopolitički/monetarni šok.

Za srpskog investitora u RSD, dodatna varijabla je devizni kurs. USD/RSD je u trenutku pisanja oko 108,5 RSD/USD (aktuelni kurs proverite u kursnoj listi). Ako DB cilj za četvrti kvartal ($4.800/oz) bude dosegnut, a USD/RSD ostane stabilan, to znači rast vrednosti grama zlata u RSD sa ~14.350 na ~16.700 RSD/g (oko 16,4%). Ako se istovremeno dolar oslabi prema RSD (što je u skladu sa scenariom restriktivnog Fed-a pod Warshom koji DB pretpostavlja), RSD prinos može biti niži od USD prinosa.

Zašto banke menjaju prognoze sada

Tri konkretne sile su navedene u DB beleški i komplementarnim izveštajima drugih banaka:

Prvi faktor: imenovanje Kevin Warsha za predsednika Fed-a

DB beleška eksplicitno navodi: „Prvi FOMC sastanak pod predsednikom Warshom nije pokazao otpor tržišnim cenama za podizanje stopa”. Kombinovano sa konferencijom za štampu koja je „podvukla potencijal za dodatni restriktivni (jastrebovski) pomak”, to signalizira da Fed pod novim vođstvom neće brzo seći stope — što je upravo bila pretpostavka za ciljeve od $5.500 i više. Mehaniku monetarnog pritiska pratimo i u makro monitoru.

Kevin Warsh, bivši Fed guverner (2006–2011) i Bush administracija ekonomski savetnik, dugo je javno favorizovao discipliniraniju monetarnu politiku. Njegovo imenovanje označava ideološki obrt u FOMC-u u odnosu na epohe Powella i Yellen, koje su tržišta tumačila kao više nakonjene popuštanju.

Drugi faktor: jačanje dolara

Tokom poslednjih nedelja, DXY indeks (mera USD-a prema korpi šest valuta) ojačao je za oko 3,5%, vraćajući se u zonu iznad 105 prvi put od kasnih 2024. Zlato denominovano u USD obrnuto korelira sa snagom dolara — jači USD znači da kupci u drugim valutama plaćaju više za istu uncu, što hladi tražnju.

Ovo nije strukturna promena — to je ciklični pomak vezan za očekivanu monetarnu politiku Fed-a. Ali u kratkoročnim modelima banaka, jak dolar je dovoljan da se 12-mesečna ciljna cifra spusti za nekoliko stotina dolara po unci.

Treći faktor: usporavanje ETF priliva

Morgan Stanley eksplicitno povezuje svoj cilj od $5.200/oz sa „masivnim, neočekivanim povratkom” priliva u zlatne ETF-ove (GLD, IAU, evropski Xetra Gold). Trenutni podaci pokazuju da su ETF prilivi tokom drugog kvartala 2026. usporeni za oko 40% u odnosu na prvi kvartal — što sugeriše da deo investicionog talasa prelazi u fizičku formu ili odustaje.

Ovo je faktički neutralna informacija za fizičko tržište — ali za papirne zlatne pozicije (vidi naš detaljan tekst o strukturi papirnog zlata kroz Zimmermann analizu) — to znači manji marginal kupac koji gura cenu naviše.

Šta NE znači revizija prognoza

Pasus protiv neutemeljenog straha — pet stvari koje često ulivaju zabunu, a faktički nisu istinite:

„Banke najavljuju pad cene” — netačno. Sve revidirane cifre su iznad trenutne promptne (spot) cene. Razlika je u visini očekivanog rasta, ne u smeru.

„Konsenzus rastućih izgleda je mrtav” — preuveličano. Konsenzus o tome da je zlato u sekularnom bikovskom ciklusu ostaje. Revizija je o visini cilja, ne o smeru ciklusa.

„Fizička tražnja centralnih banaka pada” — netačno. World Gold Council Q1 2026 izveštaj pokazuje da je oficijalna kupovina zlata centralnih banaka porasla u odnosu na 2025. PBoC, RBI, NBP i CBR su četiri najveća kupca; srpska NBS dodala je 12 tona u prva dva kvartala. Centralne banke i dalje strukturno kupuju.

„Sad je vreme da se izađe” — racionalno samo za špekulativne pozicije sa kratkim horizontom. Za fizičko zlato kao 5–15% strukturnu alokaciju portfolija, revizija ciljnih cifri ne menja tezu.

„Banke uvek pogode” — istorija pokazuje suprotno. Goldman Sachs je u 2023. godini imao 12-mesečni cilj od $1.900/oz; cena je zatvorila na $2.062/oz. Prognoze su modeli, ne stvarnost.

Praktične implikacije za srpskog investitora

Pet konkretnih koraka u svetlu revidiranih projekcija:

1. Ne menjaj strukturnu alokaciju zbog kratkoročne revizije. Ako je 10–15% portfolija u fizičkom zlatu deo dugoročnog plana, pomeranje DB cilja za četvrti kvartal sa $5.500 na $4.800 ne menja razlog zbog koga zlato igra ulogu u portfoliju (sistemska zaštita, zaštita od inflacije, oslonac na nemonetarnu imovinu).

2. Iskoristi ciklični trenutak za postepeni ulazak. Promptna cena na $4.121 (pad od 1,7% danas) je niži ulaz od konsenzus-cilja čak i u revidiranom scenariju. Postepena kupovina (DCA, dollar-cost averaging — kupovina u tranšama tokom 6–12 meseci) ostaje optimalna strategija u uslovima kada konsenzus o ciljnoj cifri nije stabilan. Više u vodiču za kupovinu zlata.

3. Diversifikuj format unutar fizičkog zlata. Za umerene investicije: kombinacija 10g LBMA pločica (masa, niska premija) i Bečke filharmonije 1/4 oz ili Franc Jozef dukata (likvidnost, regionalna prepoznatljivost). Detalji po formatu u našim vodičima za investiciono zlato.

4. Pazi na premiju, ne samo na promptnu cenu. Pri brzim pomeranjima cene, premije malih formata se često ne ažuriraju istovremeno — što stvara prozor u kome je efektivni ulaz povoljniji ili nepovoljniji od onoga što izgleda. Naš poređivač cena 17 srpskih dilera pokazuje stvarne ponude u realnom vremenu.

5. Ako ulaganje zavisi od specifične USD/RSD pretpostavke — diversifikuj denominaciju. Za malog investitora, mešovita pozicija (deo u RSD, deo u EUR ili USD) štiti od jednog deviznog scenarija koji bi mogao da poništi USD rast promptne cene.

Sledeća dva-tri kvartala — šta pratiti

Tri konkretna podatka koja će potvrditi ili opovrgnuti revidirane projekcije:

-

Sledeća dva FOMC sastanka (jul i septembar 2026.) — ako Warsh nastavi sa restriktivnim (jastrebovskim) signaliziranjem, DB i Goldman cifre će biti potvrđene. Ako se ton omekša, povratak na konsenzus od $5.000 i više postaje verovatan.

-

ETF prilivi naspram odliva (GLD + IAU + Xetra Gold + evropski ETF-ovi) — World Gold Council mesečni izveštaj. Povratak na +200 tona/mesec proboj bi vratio Morgan Stanley scenario u igru.

-

PBoC i RBI kupovine — kvartalni izveštaji centralnih banaka. Strukturna kupovina iznad 100 tona/kvartal je sila koja je gurala cenu od 2022. i koja nema veze sa Fed-om.

Šta ostaje na kraju

Wall Street povlači najambicioznije prognoze rastućih izgleda za zlato 2026. — Deutsche Bank vodi sa -22%, Goldman, BofA i Morgan Stanley prate sa korekcijama u istom pravcu. Glavni razlog je monetaran: Fed pod Warshom signalizira disciplinu, dolar jača, ETF prilivi se usporavaju.

Ali revizija prognoza je revizija visine rasta, ne smera. Promptna cena je i dalje ispod svake nove ciljne cifre, fizička kupovina centralnih banaka ostaje rekordna, i strukturna teza za investiciono zlato kao zaštitu od sistemskih rizika je nepromenjena.

Za srpskog malog investitora — racionalna reakcija je da nastavi sa postepenom strategijom koju je već imao, ne da menja kurs na svaku reviziju Wall Street modela. Banke se često razilaze, ciljevi se često revidiraju u oba smera, a fizičko zlato pod kontrolom investitora ostaje strukturno različito od svake od njihovih projekcija.

Ako razmišljate o ulasku ili dopuni postojeće pozicije — uradite procenu investicionog profila i naš savetnik šalje personalizovan predlog u roku od 24 sata radnim danima: format, gramaže, tempo kupovine prilagođen vašem profilu i trenutnoj tržišnoj poziciji.

Izvori i dodatna literatura

-

Seeking Alpha (Arundhati Sarkar) — primarni izveštaj o DB reviziji: „Deutsche Bank slashes gold forecasts by 22% as Wall Street wary of peak bullion”, 23. jun 2026.

-

Bloomberg News — originalna DB beleška (Michael Hsueh), 23. jun 2026.

-

Reuters — pregled revidiranih Wall Street prognoza, paralelni izveštaji iz juna 2026.

-

Federal Reserve FOMC — zvanično saopštenje sa prvog sastanka pod Warshom: federalreserve.gov/monetarypolicy/fomccalendars.htm

-

World Gold Council — Q1 2026 Gold Demand Trends: kvartalni izveštaj o oficijalnim rezervama: gold.org/goldhub

-

Naša detaljna spot referenca: cena zlata danas

-

Naš poređivač 17 srpskih dilera: benchmark

Povezane analize

-

Devedeset odsto papirno zlato — Zimmermann analiza — strukturalni rizici papirnih pozicija u kontekstu ETF priliva

-

Digitalni euro 2027–2029 i fizičko zlato — makro tranzicija nezavisno od kratkoročnih Wall Street prognoza

-

Eric Sprott: 98% bogatstva u zlatu i srebru, meta 10.000 USD/oz — alternativni ekstremni pol

-

Postavka decenije: zlato, stagflacija, PPI — makro okvir trenutnog bikovskog ciklusa

-

Artur F. Berns — Muke centralnog bankarstva (Beograd, 1979) — istorijska perspektiva na Fed-ovu nemogućnost da samostalno reši inflaciju

-

Povratak istorije: zlato, dolar i monetarna budućnost — širi okvir

-

Kamatne stope i cena zlata — direktna mehanika monetarnog pritiska

-

Centralne banke kupuju zlato — strukturalna fizička tražnja

-

Inflacija i cena zlata — makroekonomski okvir

Ovaj tekst je edukativan i ne predstavlja investicioni savet. Brojke navedene u tekstu (DB cifre, GS/BofA/MS komentari, promptna cena $4.121,76) odgovaraju javno objavljenim izveštajima Bloomberg-a, Reuters-a i Seeking Alpha-e od 23. juna 2026. godine. Izračuni prostora za rast su matematički izvodi pri konstantnom USD/RSD kursu — stvarni RSD prinos zavisi i od kretanja dolara prema dinaru. Citirati kao: Zlato.ai Redakcija (2026). „Deutsche Bank snižava prognozu cene zlata za 22% — Wall Street oprezniji.” zlato.ai/blog/deutsche-bank-zlato-prognoze-rez-wall-street-2026.

Često postavljana pitanja

Deutsche Bank je 23. juna 2026. godine smanjio ciljne cene zlata za do 22% u odnosu na prethodne projekcije. Nova ciljna cena za treći kvartal 2026. iznosi $4.300 po unci (pad od više od 20%), a za četvrti kvartal $4.800 po unci (pad od 17%). Analitičar je Michael Hsueh; izvor: Bloomberg, prema izveštaju Seeking Alpha. Obe revidirane cifre i dalje impliciraju umereni rast iznad trenutnog spot nivoa ($4.121,76 po unci u trenutku objave), ali su značajno manje optimistične od prethodnih projekcija od $5.500+/oz.

Goldman Sachs je nedavno smanjio prognozu na kraj 2026. za $500 po unci, oslanjajući se na očekivanje da Fed pod novim predsednikom Kevin Warshom drži stope nepromenjenim. Bank of America priznaje da njena ranija ambiciozna cifra od $6.000/oz „uskoro deluje vrlo neizvesno". Morgan Stanley upozorava da je njegov cilj od $5.200/oz „u ozbiljnoj opasnosti" bez masivnog povratka priliva u ETF fondove. Svaka od ovih revizija je dokumentovana u izveštajima Bloomberg-a i Reuters-a od juna 2026.

Ne — revizija prognoza znači da analitičari smanjuju visinu očekivanog rasta, ne da očekuju pad. Sve nove cifre velikih banaka (DB $4.300/$4.800, GS revidirana $4.500-$5.000 raspon, BofA bivši $6.000, MS bivši $5.200) i dalje su iznad trenutnog spot nivoa. Razlika je između „rast od 30% u sledeća dva kvartala" (raniji konsenzus) i „rast od 5–15%" (revidirani konsenzus). Cena zlata već raste više od četiri godine zaredom i banke prilagođavaju modele realnijim makro pretpostavkama, ne najavljuju pad.

Tri faktora: (1) Imenovanje Kevin Warsha za predsednika Fed-a — prvi FOMC pod njegovim vođstvom „nije pokazao otpor tržišnim cenama za podizanje stopa" (citat iz DB izveštaja). (2) Dolar je ojačao na očekivanju restriktivnijeg (jastrebovskog) Fed-a, pritiskajući denominaciju zlata. (3) Priliv u zlatni ETF se usporio — Morgan Stanley eksplicitno navodi da bez „masivnog, neočekivanog povratka ETF priliva" cilj od $5.200/oz nije ostvariv. Sva tri faktora su monetarna, ne fizički-tržišna — fizička tražnja centralnih banaka i Azije ostaje snažna.

Promptna (spot) cena je $4.121,76 (23. jun 2026). Prostor za rast do DB cilja za treći kvartal ($4.300): +4,3%. Do DB cilja za četvrti kvartal ($4.800): +16,5%. Do ranijeg Morgan Stanley cilja ($5.200, sada „u opasnosti"): +26,2%. Do ranijeg BofA cilja ($6.000, sada „malo verovatno"): +45,6%. Konsenzus rastućih izgleda od marta 2026. — koji je predviđao $5.500-$6.500 do kraja 2026 — sada se cepa: konzervativna projekcija je 4-16% rast, optimistična ostaje 26-45% ali pod uslovima koji se sada smatraju malo verovatnim.

Tri implikacije. Prvo: nagli izlazak na svaku reviziju nije racionalan — ulazak je i dalje validan pri dugoročnom horizontu, samo ne sa pretpostavkom 40%+ rasta u 6 meseci. Drugo: USD/RSD je deo jednačine za srpskog investitora — slabljenje dolara koje banke implicitno pretpostavljaju u svojim sniženjima može da poboljša RSD prinos čak i pri stagnaciji USD promptne cene. Treće: postepena kupovina (DCA, dollar-cost averaging — kupovina u tranšama tokom 6-18 meseci) ostaje optimalna strategija u uslovima kada konsenzus o cilju nije stabilan. Detalji po profilu kroz procenu investicionog profila.

Korisno? Podelite članak:

Pratite redovno?

Dodaj Zlato.ai kao željeni izvor na GoogluNe dozvoli da marketing diktira tvoju štednju

Prati realne cene zlata u RSD i učestvuj u nagradnoj igri Vizionar 2026!

Zlato.ai istraživački tim

Ekspert za plemenite metale i finansijsku edukaciju

Tim posvećen analitici tržišta zlata, transparentnosti cena i edukaciji investitora u Srbiji. Objektivne, proverene informacije za informisane odluke.

O autorima i izvorima

📚 Expertise (Stručnost)

Sadržaj na Zlato.ai je kreiran od strane tima sa ekspertizom u oblasti finansija, investicija i tržišta plemenitih metala. Naša analiza i vodiči su bazirani na dugogodišnjem iskustvu u praćenju tržišta zlata i investicijama u Srbiji.

🏆 Experience (Iskustvo)

Naša platforma pruža real-time podatke o cenama zlata od 2024. godine, sa kontinuiranim praćenjem tržišta i ažuriranjem informacija. Naši vodiči i analize su bazirani na praksi i iskustvu investitora u Srbiji.

✓ Authoritativeness (Autoritet)

Zlato.ai je prepoznata platforma za informacije o cenama zlata u Srbiji, sa referencama i linkovima ka relevantnim izvorima. Naša metodologija i izvori podataka su transparentni i dostupni za pregled.

🔒 Trustworthiness (Pouzdanost)

Sve informacije na našem sajtu su pažljivo proverene i bazirane na pouzdanim izvorima. Naša platforma koristi podatke sa MetalpriceAPI, London Bullion Market Association (LBMA), i drugih priznatih izvora. Ažuriranja se vrše automatski, a naša metodologija je transparentna i dostupna.

Poslednje ažuriranje: