Analiza

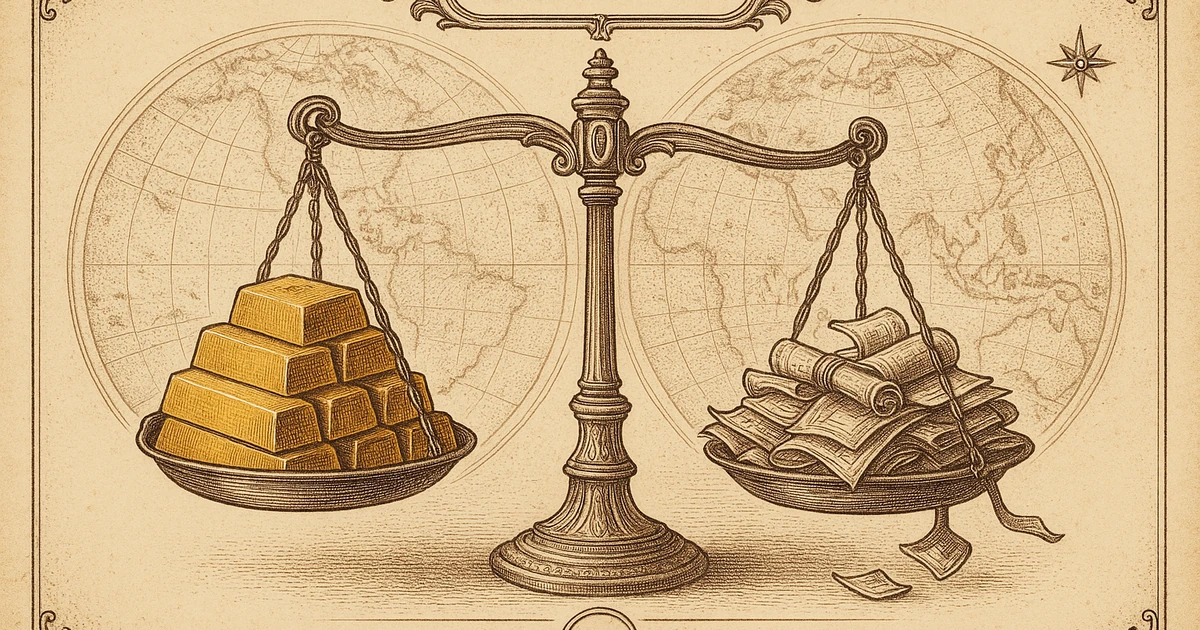

Prvi put od 1996. godine: centralne banke drže više zlata nego američkih državnih obveznica — kraj ere „papirnog" dolara

Otkako je Vašington 2022. zamrznuo ruske rezerve, centralne banke tiho premeštaju portfelje u fizičko zlato. Rekordnih 1.100 tona u 2024, čak i 800 tona u 2025. U prvom kvartalu 2026. udeo dolara u svetskim rezervama pao 2,3 procentna poena — četvrtina pada cele prethodne decenije za 90 dana.

Rezime

NALAZI ANALIZE: U februaru 2022, nekoliko dana posle ruske invazije na Ukrajinu, Sjedinjene Američke Države su zamrzle milijarde dolara ruskih rezervi. Američke državne obveznice su decenijama smatrane najbezbednijom aktivom na svetu — ali tog dana su svetski centralni bankari naučili lekciju: te obveznice su bezbedne samo dok zemlja ostaje u dobrim odnosima sa Vašingtonom. Od tada, strane vlade i centralne banke tiho premeštaju deo strateških rezervi u aktive koje Vašington ne može da zamrzne — pre svega u fizičko zlato. Sa prethodne osnovne linije od oko 650 tona godišnje (2018–2019), kupovina zlata od strane centralnih banaka skočila je preko 1.000 tona od 2022. U 2024. je dostigla rekordnih 1.100 tona, a čak i u 2025. — kada je cena zlata porasla do 4.500 dolara po unci — centralne banke su ostale neto kupci sa oko 800 tona. U prvom kvartalu 2026. udeo dolara u svetskim deviznim rezervama pao je 2,3 procentna poena — četvrtina pada cele prethodne decenije za svega 90 dana. Transakcije van dolara na mreži SWIFT porasle su sa 18% na 31% na Bliskom istoku i sa 35% na 42% u Aziji. Prvi put od 1996. godine, svetske centralne banke drže više zlata nego američkih državnih obveznica. Trend se širi na energiju, đubrivo, industrijske metale i brodski transport — repatrijacija i uskladištenje realnih rezervi postaje nova norma.

Otkako je Vašington 2022. zamrznuo ruske rezerve, centralne banke tiho premeštaju portfelje u fizičko zlato. Rekordnih 1.100 tona u 2024, čak i 800 tona u 2025. U prvom kvartalu 2026. udeo dolara u svetskim rezervama pao 2,3 procentna poena — četvrtina pada cele prethodne decenije za 90 dana.

Zašto centralne banke prvi put od 1996. drže više zlata nego američkih državnih obveznica?

Zamrzavanje ruskih rezervi u februaru 2022. godine poslalo je signal svim svetskim centralnim bankama: američke državne obveznice (treasuries) bezbedne su samo dok zemlja ostaje u dobrim odnosima sa Vašingtonom. Od tada kupovina zlata od strane centralnih banaka skače sa oko 650 tona godišnje (2018–2019) na preko 1.000 tona (2022. nadalje), rekordnih 1.100 tona u 2024, i 800 tona u 2025. Istovremeno američki javni dug se približio iznosu od 40 hiljada milijardi (biliona) dolara, kamata na taj dug dostigla je 1,2 hiljade milijardi godišnje (skoro četvrtina ukupnih poreskih prihoda), a udeo dolara u svetskim rezervama pao je 2,3 procentna poena samo u prvom kvartalu 2026. Rezultat: fizičke rezerve bez protivkreditne obaveze (zlato) zamenjuju papirna obećanja Vašingtona (obveznice).

Izvori:

Povezana pitanja:

- Koliko tona zlata kupuju centralne banke godišnje posle 2022?

- Šta je dedolarizacija i koliko brzo napreduje?

- Zašto SWIFT transakcije u dolarima padaju na Bliskom istoku i u Aziji?

U februaru 2022. godine, nekoliko dana posle ruske invazije na Ukrajinu, Sjedinjene Američke Države odgovorile su zamrzavanjem milijardi dolara aktive u vlasništvu ruske države.

Da li je ta mera bila opravdana ili ne — nije tema ovog teksta. Tema je ono što se dogodilo narednog jutra u svakoj centralnoj banci van Vašingtona.

Američke državne obveznice decenijama su smatrane najbezbednijom aktivom na zemlji. Ali svaki centralni bankar na planeti tog dana naučio je jednu lekciju: te obveznice bezbedne su samo dok zemlja ostaje u dobrim odnosima sa Vašingtonom.

Posledica je tiha revolucija u svetskoj finansijskoj arhitekturi — najznačajnija od raspada Breton-Vudskog sistema 1971. godine.

Rekordne kupovine, bez pauze

Strane vlade i centralne banke tiho su počele da premeštaju deo strateških rezervi u aktive koje Vašington ne može da zamrzne ili sankcioniše. Pre svega — u fizičko zlato.

Brojke, prema podacima Svetskog saveta za zlato (WGC):

| Period | Godišnja kupovina centralnih banaka | Kontekst |

|---|---|---|

| 2018–2019 | ~650 tona | Osnovna linija pre zamrzavanja |

| 2022 | >1.000 tona | Invazija + zamrzavanje ruskih rezervi |

| 2023 | >1.000 tona | Stabilizovana nova norma |

| 2024 | 1.100 tona — rekord | Svetski rekord modernog doba |

| 2025 | ~800 tona | Zlato dostiglo 4.500 USD/oz, a kupovine se nastavljaju |

Obratite pažnju na 2025: cena zlata je dostigla 4.500 dolara po unci — nivo na kome bi racionalan investitor razmotrio uzimanje zarade ili barem pauzu. Centralne banke su umesto toga kupile još 800 tona. To nije špekulacija na cenu. To je strukturno premeštanje rezervi.

Zašto poverenje u američke obveznice ne postoji više

Držanje američkih državnih obveznica zahteva veru u tri uslova:

-

Američka vlada neće zamrznuti tvoju imovinu.

-

Američka vlada neće pretvoriti dolar u oružje.

-

Američka vlada neće voditi deficit toliko velik da mora da razvodni sopstvenu valutu.

Nijedan od ta tri uslova više ne važi.

Prošle fiskalne godine SAD su zabeležile budžetski deficit od 2 hiljade milijardi dolara — bez recesije, bez ekonomske krize, bez rata, bez paketa spasavanja. Uobičajeno poslovanje. Kongres ne diže prst da smanji ni najočiglednije oblike rasipanja.

Rezultat: američki javni dug se približava iznosu od 40 hiljada milijardi (biliona) dolara, a samo kamata na taj dug jede 1,2 hiljade milijardi dolara godišnje — skoro četvrtinu ukupnih poreskih prihoda savezne vlade. O šteti koju to čini dugoročnoj snazi dolara pisali smo u analizi Powell pred Kongresom: dug raste brže od ekonomije i u upozorenju bivšeg ministra finansija Paulsona o planu za hitnu intervenciju zbog krize državnog duga.

Strani investitori gube poverenje brže nego što domaći analitičari žele da priznaju.

Tri podatka koja opisuju brzinu promene

U prvom kvartalu 2026, desile su se tri stvari kojih nije bilo u modernoj istoriji:

1. Udeo dolara u svetskim rezervama pao za 2,3 procentna poena

Prema podacima MMF-a (COFER izveštaj — sastav svetskih deviznih rezervi po valutama), udeo dolara u zvaničnim rezervama centralnih banaka pao je 2,3 procentna poena u svega 90 dana. Za kontekst: to je četvrtina pada cele prethodne decenije. U 90 dana je ostvarena brzina promene koja je dotad trajala dve i po godine.

2. Plaćanja van dolara na mreži SWIFT skočila u dva regiona

SWIFT (Society for Worldwide Interbank Financial Telecommunication — globalna mreža za međubankarska plaćanja) objavljuje mesečnu valutnu strukturu transakcija. U prvom kvartalu 2026:

-

Bliski istok: transakcije van dolara porasle sa 18% na 31%.

-

Azija: transakcije van dolara porasle sa 35% na 42%.

Ovo su regioni koji drže najveće zvanične rezerve van Zapada. Kada oni menjaju valutnu infrastrukturu plaćanja, globalna arhitektura se menja zajedno sa njima.

3. Prvi put od 1996: više zlata nego obveznica

Po tržišnoj vrednosti, zbir zlatnih rezervi svetskih centralnih banaka sada je veći od zbira njihovih holding-a u američkim državnim obveznicama. Poslednji put se to dogodilo pre 30 godina, u drugom mandatu Bila Klintona.

Između ta dva datuma — 1996. i 2026 — svaka veća kriza (dot-com 2000, globalna finansijska kriza 2008, kovid 2020) gurala je centralne banke ka obveznicama. Sada se prvi put u modernoj istoriji masovno povlače iz obveznica ka zlatu.

To nije ciklična promena. To je strukturni pomak.

Novi monetarni poredak nije samo zlato

Zlato je predvodnik talasa, ali talas je širi.

Istim tretmanom tretiraju se i druge realne aktive:

| Kategorija | Šta se dešava |

|---|---|

| Energija (nafta, gas, uran) | Repatrijacija u domaće trezore, dugoročni ugovori sa prijateljskim državama |

| Đubriva | Nacionalizacija proizvodnje, zalihe za poljoprivrednu nezavisnost |

| Industrijski metali (bakar, nikl, litijum) | Geografsko preusmeravanje dobavljača |

| Brodski transport | Izgradnja domaćih flota, dugoročni ugovori sa saveznicima |

Zemlje Zapadne hemisfere obnavljaju domaću proizvodnju goriva, urana, bakra i hrane jer više ne mogu da računaju na stari posleratni poredak — taj sistem više ne isporučuje robu na vreme po ceni koju mogu da prihvate.

Povezana analiza: Turska je u dve nedelje potrošila 118 tona zlata braneći liru — primer centralne banke koja aktivno koristi fizičke rezerve kao monetarni štit.

Rudari plemenitih metala: finansijska poluga trenda

Cena zlata se približno utrostručila za tri godine. To je značajan rast, ali znači i da je fizička poluga sada skupa — kupovina 1g poluge danas znači plaćanje blizu istorijski najviših vrednosti.

Alternativa koju svetska analitička zajednica koristi: kupovina kompanija koje proizvode plemenite metale (rudari zlata i srebra). Razlog je matematički:

Kada cena zlata raste, margine rudara rastu brže, pa se profit uvećava nesrazmerno — to je finansijska poluga.

Konkretan primer: jedan rudar zlata koji je deo analitičkog pregleda svetskih strategija u poslednje tri godine porastao je pet puta (zlato je istovremeno poraslo tri puta). Jedan rudar srebra porastao je deset puta u istom periodu.

To ne znači da su rudari sigurnija aktiva od fizičkog zlata — naprotiv. Rudari dolaze sa operativnim rizicima (geološki problemi, radnički sporovi, regulacija), kao i sa rizikom druge strane (brokerski računi, berzanski fondovi, emitenti akcija). Fizičko zlato u sopstvenom posedu nema nijedan od tih rizika.

Ali kao dopuna fizičkoj poziciji, dobro izabrani rudar može da pojača prinos kada se strukturni trend nastavi. Više o tome u analizi 60/40 portfelj je mrtav — nova alokacija za eru zlata.

Šta ovo znači za srpskog investitora

Tri konkretne poruke iz podataka iz prvog kvartala 2026:

1. Ovo nije špekulacija, ovo je infrastruktura

Centralne banke ne kupuju zlato jer predviđaju rast cene. Kupuju ga jer premeštaju rezerve — jezgro nacionalne finansijske arhitekture. To je kupovina koja se ne zaustavlja kada cena dođe do određene tačke.

Za srpskog investitora, to znači da je strukturni pod ispod cene zlata sve jači. Cena može da ima korekcije (videli smo 10% pad u martu 2026), ali struktura ne dozvoljava dugotrajan pad.

Detaljnije: korekcija cene zlata je tehnička, ne fundamentalna.

2. Dinar zavisi od iste arhitekture

Narodna banka Srbije drži zlatne rezerve od oko 53,4 tone i aktivno je neto kupac. Kurs dinara prema evru — a posredno i prema dolaru — vezan je za taj sistem rezervi. Kada svetska arhitektura pređe iz „papirne” u „fizičku”, svaki centralni bankar će držati više zlata, pa tako i NBS. To je direktna potvrda trenda za domaćeg investitora. Paralela: Turska, Poljska i Kina — centralne banke kupuju zlato rekordnom brzinom.

3. Redovnost, ne tajming

Razlog zašto postupna mesečna kupovina sa ravnomernom raspodelom uloga (engleski izraz „dollar-cost averaging”) uvek pobeđuje pokušaje tajminga: strukturni trend se kreće na godišnjem nivou, a dnevne promene cene su šum. Mesečna kupovina 1g, 2g ili 5g poluga je najjednostavniji način da se prati trend bez rizika lošeg trenutka ulaska. Vodič: najbolja gramaža za početnike.

I, kao i uvek, pre kupovine proveri da li trgovac otkupljuje svako LBMA zlato ili samo ono koje je on sam ranije prodao — to je razlika između pravog tržišta i zatvorenog kruga.

Zaključak: infrastruktura se menja, ne samo cene

Najvažnija lekcija iz podataka prvog kvartala 2026. nije pojedinačan broj. Ni 4.500 dolara po unci, ni 1.100 tona godišnje kupovine, ni 2,3 procentna poena pada dolara.

Najvažnija lekcija je da se svetska finansijska arhitektura menja. Od 1996. godine prvi put, zlato je prestiglo američke državne obveznice u zbiru rezervi svetskih centralnih banaka. SWIFT plaćanja van dolara rastu dvocifrenom stopom godišnje. Zemlje Zapadne hemisfere obnavljaju domaću proizvodnju strateških roba.

Fizičko zlato u sopstvenom posedu — kod sebe ili u privatnom trezoru — jedina je aktiva koja istovremeno nosi sve tri osobine koje centralne banke sada traže: bez rizika druge strane, bez rizika zamrzavanja, bez rizika razvodnjavanja kroz inflaciju.

Za srpskog investitora, poruka je jednostavna: trend nije novost, ali je brzina bez presedana. Vreme za strukturnu poziciju je sada, a redovnost je strategija.

Pratite cenu zlata uživo, makro monitor i poređenje cena srpskih trgovaca za dnevne ažuriranja podataka.

Često postavljana pitanja

Do februara 2022. američke državne obveznice bile su smatrane najbezbednijom aktivom na svetu. Kada je Vašington za nekoliko dana zamrznuo stotine milijardi dolara ruskih rezervi, svaki svetski centralni bankar shvatio je da te obveznice postoje kao politička poluga — bezbedne su samo dok se ti ne zameriš Vašingtonu. Fizičko zlato u sopstvenom trezoru ne može da se zamrzne kablovskom porukom. Zato su strane centralne banke odmah počele da prebacuju deo strateških rezervi u zlato.

Osnovna linija pre 2022. bila je oko 650 tona godišnje (2018–2019). Posle zamrzavanja ruskih rezervi, brojke su skočile: preko 1.000 tona u 2022. i 2023, rekordnih 1.100 tona u 2024, i čak 800 tona u 2025. — iako je cena zlata te godine dostigla 4.500 dolara po unci (nivo na kome bi se očekivalo uzimanje zarade, a ne dodatne kupovine). Narodna banka Srbije je deo ovog trenda: njene zlatne rezerve trenutno iznose oko 53,4 tone.

Američki javni dug približio se iznosu od 40 hiljada milijardi (biliona) dolara. Samo kamata na taj dug iznosi oko 1,2 hiljade milijardi godišnje — skoro četvrtina ukupnih poreskih prihoda SAD. Prošle fiskalne godine, budžetski deficit je bio 2 hiljade milijardi dolara, bez recesije, ratne ili druge vanredne situacije. Kongres ne uvodi mere za smanjenje potrošnje. Strukturni rezultat: strani investitori gube poverenje u sposobnost Vašingtona da održi vrednost dolara bez inflatornog razvodnjavanja.

Međunarodni monetarni fond (MMF) redovno objavljuje COFER izveštaj (Currency Composition of Official Foreign Exchange Reserves — sastav svetskih deviznih rezervi po valutama). U prvom kvartalu 2026, udeo dolara u svetskim rezervama pao je 2,3 procentna poena — što je četvrtina pada cele prethodne decenije, ostvarena za svega 90 dana. Paralelno, SWIFT podaci pokazuju da su plaćanja van dolara porasla sa 18% na 31% na Bliskom istoku i sa 35% na 42% u Aziji. Brzina promene je bez presedana u modernoj istoriji.

Po tržišnoj vrednosti, zbir zlatnih rezervi svetskih centralnih banaka sada je prvi put od 1996. godine veći od zbira njihovih holding-a u američkim državnim obveznicama. Poslednji put se to dogodilo pre 30 godina, u drugom mandatu Bila Klintona. Svaka kriza u tom periodu (dot-com 2000, globalna finansijska kriza 2008, kovid 2020) gurala je centralne banke ka obveznicama — sada se prvi put masovno povlače iz obveznica ka zlatu. To nije ciklični pokret, to je strukturna promena.

Zlato je predvodnik, ali trend se širi: energija (nafta, prirodni gas, uran), đubriva, industrijski metali (bakar, nikl, litijum), i brodski transport — sve je izloženo istom tretmanu kao zlato: repatrijacija u domaće trezore, uskladištenje, ili preusmeravanje dobavljača ka prijateljskim granicama. Zemlje Zapadne hemisfere obnavljaju domaću proizvodnju goriva, urana, bakra i hrane jer više ne mogu da računaju na stari posleratni poredak koji bi robe isporučio na vreme i po prihvatljivoj ceni.

Tri praktične implikacije: (1) Trend je strukturni, ne ciklični — centralne banke ne kupuju zlato kao špekulaciju, već kao zamenu za političku poluga koja su američke državne obveznice postale od 2022. godine. Tako kupovina se ne zaustavlja na određenoj ceni. (2) Za fizičko zlato u vlasništvu srpskog investitora to znači da se strukturni pod ispod cene nastavlja — centralne banke ne prodaju ni pri 4.500 dolara. (3) Ako razmatrate dopunu klasičnog fizičkog zlata: akcije proizvođača plemenitih metala (rudari) istorijski nude dodatnu finansijsku polugu (leverage) — kada cena zlata raste, margine rudara rastu više od cene metala, pa se profit uvećava.

Za investitore sa horizontom od 5–10 godina, tačan tajming pojedinačne velike kupovine manje je bitan od redovnosti. Najsigurniji pristup je postupna kupovina sa ravnomernom raspodelom uloga (engleski izraz „dollar-cost averaging") — mesečna kupovina malih gramaža (1g, 2g, 5g) neutrališe rizik lošeg trenutka. Posebno u Srbiji, gde kurs dinara prema dolaru i evru Narodna banka Srbije aktivno koriguje, svaka mesečna kupovina se usrednjava po dinarskoj ceni. Detaljnije: zašto zlato nije ničija obaveza.

Korisno? Podelite članak:

Pratite redovno?

Dodaj Zlato.ai kao željeni izvor na GoogluNe dozvoli da marketing diktira tvoju štednju

Prati realne cene zlata u RSD i učestvuj u nagradnoj igri Vizionar 2026!

Zlato.ai istraživački tim

Ekspert za plemenite metale i finansijsku edukaciju

Tim posvećen analitici tržišta zlata, transparentnosti cena i edukaciji investitora u Srbiji. Objektivne, proverene informacije za informisane odluke.

O autorima i izvorima

📚 Expertise (Stručnost)

Sadržaj na Zlato.ai je kreiran od strane tima sa ekspertizom u oblasti finansija, investicija i tržišta plemenitih metala. Naša analiza i vodiči su bazirani na dugogodišnjem iskustvu u praćenju tržišta zlata i investicijama u Srbiji.

🏆 Experience (Iskustvo)

Naša platforma pruža real-time podatke o cenama zlata od 2024. godine, sa kontinuiranim praćenjem tržišta i ažuriranjem informacija. Naši vodiči i analize su bazirani na praksi i iskustvu investitora u Srbiji.

✓ Authoritativeness (Autoritet)

Zlato.ai je prepoznata platforma za informacije o cenama zlata u Srbiji, sa referencama i linkovima ka relevantnim izvorima. Naša metodologija i izvori podataka su transparentni i dostupni za pregled.

🔒 Trustworthiness (Pouzdanost)

Sve informacije na našem sajtu su pažljivo proverene i bazirane na pouzdanim izvorima. Naša platforma koristi podatke sa MetalpriceAPI, London Bullion Market Association (LBMA), i drugih priznatih izvora. Ažuriranja se vrše automatski, a naša metodologija je transparentna i dostupna.

Možda vas zanima

Eric Sprott: 98% bogatstva u zlatu i srebru, meta 10.000 dolara po unci

Kanadski milijarder Eric Sprott (81), čije je bogatstvo Forbes procenio iznad 3 milijarde dolara, drži 98% kapitala u zlatu i srebru. Najavljuje cenu zlata od 10.000 dolara po unci i srebra od 200–300. Ray Dalio nudi konzervativnu alternativu — 15% alokacija u portfelju. Šta to znači za kupovinu investicionog zlata u Srbiji.

Postavka decenije za zlato: stagflacija, PPI 6% i 19-godišnji vrhunac prinosa

Indeks cena proizvođača u SAD eksplodirao je 1,4% za jedan mesec, prinos na 30-godišnje obveznice probio 5%, a srebro predvodi rast metala. Cena zlata u zoni 4.700 dolara po unci, sa metom prema 5.000 i potencijalom dvocifrenog rasta. Šta to znači za investiciono zlato u Srbiji.

Da li je zlato još uvek utočište? Morgan Stanley analiza posle iranskog konflikta — maj 2026

Cena zlata je u martu 2026. pala 14,5% uprkos eskalaciji iranskog konflikta. Morgan Stanley vidi cilj 5.200 dolara po unci u drugoj polovini 2026, ali realni prinosi i monetarna politika sad dominiraju geopolitikom kao pokretači cene investicionog zlata.

Povezano sa temom

Eric Sprott: 98% bogatstva u zlatu i srebru, meta 10.000 dolara po unci

Kanadski milijarder Eric Sprott (81), čije je bogatstvo Forbes procenio iznad 3 milijarde dolara, drži 98% kapitala u zlatu i srebru. Najavljuje cenu zlata od 10.000 dolara po unci i srebra od 200–300. Ray Dalio nudi konzervativnu alternativu — 15% alokacija u portfelju. Šta to znači za kupovinu investicionog zlata u Srbiji.

Postavka decenije za zlato: stagflacija, PPI 6% i 19-godišnji vrhunac prinosa

Indeks cena proizvođača u SAD eksplodirao je 1,4% za jedan mesec, prinos na 30-godišnje obveznice probio 5%, a srebro predvodi rast metala. Cena zlata u zoni 4.700 dolara po unci, sa metom prema 5.000 i potencijalom dvocifrenog rasta. Šta to znači za investiciono zlato u Srbiji.

Da li je zlato još uvek utočište? Morgan Stanley analiza posle iranskog konflikta — maj 2026

Cena zlata je u martu 2026. pala 14,5% uprkos eskalaciji iranskog konflikta. Morgan Stanley vidi cilj 5.200 dolara po unci u drugoj polovini 2026, ali realni prinosi i monetarna politika sad dominiraju geopolitikom kao pokretači cene investicionog zlata.

Zlato 999 (24K) — najčistiji standard za investicione poluge u Srbiji 2026

Šta označava žig 999 (99,9% čistog zlata), zašto je standard za investicione poluge, razlika u odnosu na 999,9 (four nines), LBMA fixing i investicioni status u Srbiji.

Predviđanja cene zlata 2026 i 2027 — JPMorgan, Goldman Sachs, Deutsche Bank konsenzus

Analiza prognoza globalnih banaka za cenu zlata 2026–2027: JPMorgan, Goldman Sachs, Deutsche Bank, UBS i Bank of America. Bazni i bear/bull scenariji, makroekonomski pokretači.

Povratak istorije: zlato, dolar i budućnost novca — studija 2026

>-

Poslednje ažuriranje: